1.

مقدمه

در تعریفی که «پیزا» برای

سواد ریاضی ارائه داده، سواد مالی یکی از اجزای اصلی آن شمرده شده است. «پیزا»، سواد

ریاضی را چنین تعریف کرده است:

«سواد ریاضی، توانایی

فرد در شناسایی و درک نقشی است که ریاضی در این دنیا، ایفا میکند تا وی بتواند قضاوتهای درست انجام دهد و

ریاضی را به گونهای

بهکار

گیرد که جوابگوی

نیازهای زندگی واقعی وی، بهعنوان شهروندی سازنده، پردغدغه و متفکر باشد» (سازمان همکاری و

توسعه اقتصادی اروپا، 2003، ص.15).

از این تعریف، چنین استنباط

میشود

که ریاضی، یکی از دانشهای ضروری و مورد نیاز در تصمیمگیریهای روزمره به شمار میآید. در برنامه درسی ملی

جمهوری اسلامی ایران نیز که در سال 1390 منتشر شده است، اهداف اساسی آموزش ریاضی را

توانمندسازی

انسان برای

توصیف دقیق موقعیتهای پیچیده، پیشبینی و کنترل وضعیتهای ممکن مادی- طبیعی،

اقتصادی و اجتماعی دانسته است. یکی از مصداقهای چنین موقعیتهای پیچیدهای، زمانی است که فرد با تصمیمگیریهای مالی و اقتصادی، مواجه

میشود.

در زمانهای مختلف و همراه با

هر تغییری در کتابهای درسی ریاضی دوره ابتدایی، از «پول» که نماد اصلی امور مالی است، بهعنوان ابزاری برای آموزش

مفاهیم ریاضی استفاده شده است. در آموزش رسمی مدرسهای در ایران نیز، دانشآموزان اولین بار در کتابهای درسی ریاضی، با پول

و کاربردهای آن آشنا میشوند. چنانکه بخش قابل توجهی از فعالیتها و مسائل کتابهای درسی ریاضی، به کمک مفاهیم مالی مانند

پول، سود و زیان، مالیات و نظایر آن، طراحی شدهاند. بنابراین برای آموزشهای مالی به دانشآموزان، میتوان از ظرفیتهای ریاضی مدرسهای، بهعنوان بستر مناسبی برای

ایجاد و ارتقای سواد مالی و آموزش تصمیمگیریهای مالی به افراد، کمک گرفت.

در تغییرات جدید کتابهای درسی ریاضی دوره ابتدایی

در ایران نیز، به نظر میرسید مؤلفان این کتابها، به «سواد مالی» اهمیت ویژهای دادهاند؛ تا جایی که در چاپ

اول کتاب درسی ریاضی ششم ابتدایی در سال 1395، فصلی با عنوان «ریاضیات مالی» آمده بود.

البته این عنوان به دلایلی که توضیح داده نشده، در چاپ جدید تغییر کرده و به «نسبت،

تناسب و ریاضیات مالی» تبدیل شده است.

2.

اهمیت و ضرورت مسئله

ریاضی یک طرز تلقی و راهی

برای تسلط شناختی، عملی و احساسی بر جهان واقعی است (فرودنتال، 1979). انسانها در زندگی روزمره خود،

بیش از هرچیزی با پول، خرید و فروش، سود و زیان و مسائل مالی و اقتصادی مواجه هستند

و همواره در شرایطی قرار میگیرند که لازم است تصمیمهای درست و منطقی بگیرند؛ تصمیمهایی که میتوانند نقش بهسزایی در آینده فرد داشته

باشند. این در حالی است که بدون داشتن دانش ریاضی مناسب و مهارت استفاده از ابزارهای

محاسباتی و استدلالی ریاضی، نمیتوان در این مورد، عملکرد مناسبی داشت. یعنی در رابطه با کسب مهارتهای مالی و اقتصادی و

همچنین تواناییهای

تصمیمگیری

درست و به موقع، ریاضی نقش برجستهای دارد. در همین راستا، سول4 (2014، به نقل از «شورای

ملی معلمان ریاضی5»، 2011)، استفاده از مسائل مالی دنیای واقعی را در برنامه

درسی ریاضی مدرسهای

مهم دانسته و بر ایجاد ارتباط بین ریاضی، سواد عددی و سواد مالی، تأکید کرده است.

از این گذشته، از نظر

«سازمان همکاریهای

توسعه اقتصادی» اروپا، آموزش مالی یک فرآیند طولانی مدت است که گنجاندن آن در برنامه

درسی از پیشدبستانی

و دبستان تا پایان پایه 12، به کودکان اجازه میدهد تا دانش و مهارتهای لازم را برای شکلگیری رفتار مسئولیتپذیرِ مالی در هر مرحله

از آموزش، کسب کنند. این موضوع بهخصوص زمانی اهمیت مییابد که والدین به اندازه کافی، برای آموزشهای مربوط به پول آمادگی

ندارند و سواد مالی اکثر افراد در جهان، پایین است.

طبق گزارش این سازمان،

در آزمون اخیر «پیزا» (2015) که 48000 دانشآموز 15 ساله از 15 کشور در آن شرکت کردند،

دانش و مهارتهای

نوجوانان در مورد مسائل پولی و امور مالی شخصی، مانند کار با حسابهای بانکی و کارتهای اعتباری، یا درک نرخ

سود یک وام یا قبضِ پرداخت تلفن همراه، مورد ارزیابی قرار گرفت. نتایج این آزمون نشان

داد که حدود این دانشآموزان، در تصمیمسازیهای ساده مخارج روزانه

خود، ناتوانند و تنها آنها قادرند مسائل پیچیدهای مانند «مالیات بر درآمد»

را درک کنند.

هرچند که تاکنون در ایران

چنین ارزیابیهایی

صورت نگرفته، ولی با توجه به عدم وجود آموزشهای مالی در برنامه درسی مدرسهای و جدی نبودن این موضوع

از نظر سیاستگذاران،

میتوان

پیشبینی

کرد که عملکرد بالقوه دانشآموزان ایرانی در آزمونهای مشابه، بالا نباشد. اگر این پیشبینی محقق شود، جا دارد

که از ظرفیتهای

موجود در برنامه درسی ریاضی مدرسهای، جهت ارتقای توانمندیهای مالی افراد بهعنوان شهروندان جامعه، بهره برده شده و این

جنبه مغفولِ برنامه درسی ریاضی، مورد بازبینی قرار گیرد و برای ایجاد سواد مالی در

دانشآموزان

دوره ابتدایی، برنامهریزی شود. در این صورت، میتوان انتظار داشت که دانشآموزان از نظر سواد مالی،

افرادی خواهند شد که توانایی رویارویی با مسائل مالی دنیای واقعی خود را دارند.

3.

سواد مالی

بر اساس تعریفی که «شبکه

بینالمللی

آموزش مالی6» وابسته به «سازمان همکاریهای توسعه اقتصادی» ارائه داده، سواد مالی

ترکیبی از آگاهی، دانش، نگرش و رفتار(های) ضروری، بهمنظور تصمیمگیریهای درست مالی است تا در نهایت، منجر به

رفاه مالی فرد شود. همچنین به گفته «انجمن ملی آموزشگران مالی7»، سواد مالی

به معنای «داشتن مهارتها و دانشِ مسائل مالی بهگونهای است که فرد، با اعتماد به نفس اقدام مؤثری انجام دهد

که به بهترین شکل، به اهداف شخصی، خانوادگی و جامعهِ جهانی، تحقق بخشد». این تعریفها اگرچه با هم تفاوتهایی دارند، ولی فصل مشترک

همه آنها

این است که میتوان سواد مالی را، توانایی فرد در بهکارگیری آگاهانه دانش

خود، برای اتخاذ تصمیمهای درست مالی دانست.

3-1.

سواد مالی و برنامه درسی ریاضی

چگونگی رویارویی با مسائل

دنیای واقعی، همواره از دغدغههای مهم انسانها بوده است و بسیاری از آنها، مدرسه را مهمترین و گاهی تنها مرجع یادگیری در این زمینه

دانسته و میدانند.

بهطور

کلی، انتظار میرود

کودکان از بدو ورود به مدرسه و شروع آموزش رسمی، بتوانند رفتاری درست و متناسب، با

موقعیتهای

مختلف داشته و تصمیمگیریهای درست داشته باشند. بهعلاوه، دانشآموزان پس از اتمام دوره آموزش رسمی مدرسهای بهعنوان شهروندان جامعه،

نقش فعالتر

و مؤثرتری را در محیط پیرامون خود، ایفا میکنند. با وجود این، چگونگی لحاظ کردن مهارتهای ضروری شهروندی از

جمله آمادگی افراد برای تصمیمگیریهای مالی در برنامههای درسی مختلف از جمله ریاضی، یک سؤال کلیدی

است که لازم است به آن پرداخته شود. به گفته پیغامی و تورانی (1390)، مهارتهای مورد نیاز هر فرد

برای کسب مهارتهای

مالی و اقتصادی که تقریباً میتوان آن را معادل سواد مالی دانست، ابعادی فراتر از چند موضوع اقتصادی

دارد و شامل مهارتهای زیر است:

• تفکر انتقادی و عمل نقادانه؛

• حل مسئله؛

• تصمیمگیری؛

• تفکر و استدلال تحلیلی.

در برنامه درسی ملی جمهوری

اسلامی ایران نیز، انتظار میرود دانشآموزان در حوزه یادگیری ریاضی، با فرآیندهای ریاضی نظیر حل مسئله،

مدلسازی،

استدلال کردن، تفکر نقاد، استدلال منطقی و تصمیمگیری و تصمیمسازی آشنا شده و در آنها، مهارت یابند (برنامه

درسی ملی، 1390.)

وجه مشترک بین مهارتهای لازم برای کسب «سواد

مالی و اقتصادی» و درک و فهم «ریاضی» به حدی است که میتوان آنها را در یک حوزه قرار داد (جنیفر، ویلیامز،

بوش، پیترز و مکگاتها،

2015). بدین سبب آنان در کتاب «در مورد پول: فعالیتهای ریاضی برای ایجاد سواد مالی»، به این

مهم پرداختهاند.

زیرا بستر مناسب برای آموزشهای مالی را از طریق برنامه درسی ریاضی، کارآمدتر میدانند، بهخصوص مسائل مالی که در

زندگی واقعی، افراد دائم به آنها برخورد میکنند و برای تصمیمگیریهای درست، به سواد ریاضی کافی برای حلشان،

نیازمندند. علاوه بر این، برنامه درسی ریاضی رسمی کمک میکند تا دانشآموزان، از نعمت حضور معلم در موقع مواجه

شدن با مشکلات ریاضی، بهره ببرند و مسئله خود را حل کنند.

در این کتاب همچنین، چهارده

درس «ریاضی برای سواد مالی8» شامل تلفیق موضوعهایی از ریاضی و سواد مالی، تدوین شده است

تا مدلی از نحوه گنجاندن آموزشهای مالی در برنامه درسی ریاضی، ارائه دهد.

3-1-1.

آموزش مالی و برنامه درسی

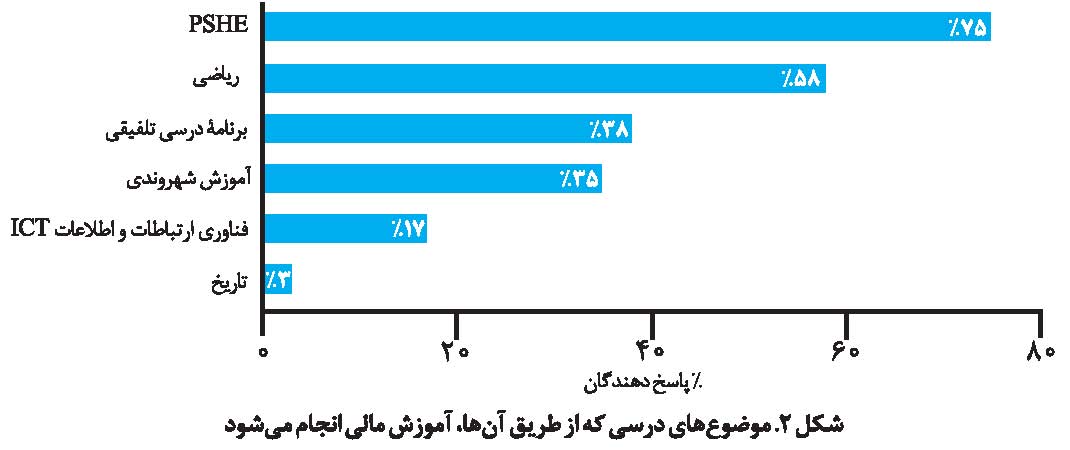

در سال 2011، یک گروه

پارلمانی چند حزبی9 در انگلستان، اقدام به تحقیقی در مورد سطح آموزشهای مالی در مدارس ابتدایی

و راهنمایی آن کشور، با عنوان «آموزش مالی و برنامه درسی» نمود تا سطح آموزشهای مالی در مدارس انگلستان

را ارزیابی کرده و نظر معلمان را در مورد نحوه گنجاندن آموزش مالی در برنامه درسی،

بررسی کند. در بین تمام معلمانی که در این پیمایش شرکت کردند، 45% اعلام کردند که چنین

آموزشی در مدارس آنها اجرا میشود. معلمان در مورد جایگاه آموزش مالی در مدارس (سال 2011)، نظرشان

این بود که 75% آموزش مالی از طریق درس «شخصی، اجتماعی، سلامت و اقتصاد10»

و 58% از طریق برنامه درسی ریاضی اجرا میشود (شکل 2)

3-2.

زمان مناسب برای شروع آموزشهای مالی

پیغامی و تورانی

(1390) بر این باورند که انسان، از سنین خردسالی شروع به تصمیمگیریهایی میکند که ماهیت اقتصادی

دارند. ایشان در ادامه، ابراز میکنند که قدرت تفکر و استدلال اقتصادی، چارچوبی برای این تصمیمگیریهاست و تفکر انتقادی حاصل

از آن، فرد را به نحوی تربیت میکند که در فرایند تصمیمگیری، غیر از توجه به اثرات کوتاه مدت تصمیم

خود، اثرات بلندمدت و نتایج احتمالی غیرقابل پیشبینی و ناخواسته را نیز در نظر بگیرد. ایجاد

این تواناییها،

فرصت آموزشی طولانی و مناسب را میطلبد که تنها چند سالِ دوره متوسطه، برای آن کافی نیست. نتایج پیمایشهای «جامپ استارت11»

هم نشان داده که عملکرد ضعیف دانشآموزان دبیرستانی در آزمونهای دانشِ امور مالی شخصی، حاکی از این واقعیت

است که موکول کردن آموزش مفاهیم مدیریت پول به دوران دبیرستان، خیلی دیر است و لازم

است که این آموزش، از دوره ابتدایی شروع شود. حتی به نقل از شرادن و همکاران(2010)،

بعضی پژوهشگران از جمله هارا و فریدمن (1990)، هولدن و همکاران (2009)، لائو

(1998) و روس و همکاران (2005) تأکید کردهاند که اگرچه درک کودکان از مسائل مالی،

پیش پا

افتاده است، ولی مهم این است که توانایی درک مسائل مالی مختلف را در سنین خیلی پایین

حتی از چهار سالگی نیز، دارند.

به گفته آنان، کودکان

در شش سالگی، قادر به درک ابتدایی از مفهوم بانک، سپرده، برداشت و کنترل هزینهها هستند؛ مفاهیمی که

همگی به دانش و درک ریاضی، بستگی دارد (اوتو 2009). از این گذشته، شرادن و همکاران

(2010، به نقل از فرنهام و آرگیل، 1998؛ هولدن، 2009 و رونالد- لوی، 1990)، اظهار نمودند

که تحقیقات بین فرهنگی در کشورهای متعددی که انجام شده، نشان میدهند کودکانی که در زندگی

اقتصادی مشارکت دارند و آموزش بیشتری دریافت میکنند، از همان اوان کودکی، نسبت به مفاهیم

مالی، باهوشتر

میشوند.

از اینها گذشته، در سیاستهای مربوط به «سازمان

همکاریها

و توسعه اقتصادی» (2006)، بر اهمیت آموزش مالی تحت عنوان «توصیههایی در مورد اصول و شیوههای مناسب آموزش مالی

و هوشمندی مالی» تأکید و توصیه شده است که آموزش مالی، از مدرسه شروع شده و تفاوت آن

با مشاورههای

تجاری، بهصورت

واضحی برای دانشآموزان،

مشخص شود. در همین راستا، سویتر و مزاروس (2005) نیز از آموزش مالی بهطور وسیع و از پیشدبستانی تا پایه دوازدهم،

دفاع کردهاند.

آنان معتقدند که هرچقدر آموزش سواد مالی به تأخیر افتد، معلمان مجبورند که زمان بیشتری

را صرف اصلاح اطلاعات نادرست دانشآموزان کنند. ایشان همچنین، ابراز نگرانی کردهاند که چون ممکن است تعداد

زیادی از دانشآموزان

تا قبل از اتمام دوره دوم متوسطه، مدرسه را رها کنند، بهتر است این آموزشها از دوره ابتدایی شروع

شوند تا آنان نیز بتوانند از آموزشهای مالی، بهرهمند شوند؛ آموزشهایی که برای هر نوع اشتغال و هر نوع تصمیمگیری شخصی مالی، بدان

نیازمندند.

3-3.

استانداردهای «آموزش مالی» در برنامه درسی ریاضی مدرسهای

نتایج مطالعات و فعالیتهای گستردهای که در حوزه آموزش سواد

مالی و اقتصادی در دنیا انجام شده، به تبیین استانداردهای متفاوتی برای آموزش سواد

مالی و اقتصادی منجر شده است که اشتراک آنها، زیاد بوده و اکثراً در یک راستا هستند.

«سازمان همکاری و توسعه اقتصادی» بهعنوان سازمانی پیشرو در تلاش برای آموزش

امور اقتصادی، اقدام به انجام یک مطالعه بینالمللی در رابطه با آموزش مالی، با عنوان

«بهبود سواد مالی11» نمود. خروجی این مطالعه، تهیه اولین راهنمای عملی از

فعالیتهای

مناسب، جهت آگاهیبخشی

و آموزش امور مالی و چند پیشنهاد مشخص به دولتها، شامل موارد زیر بود:

• دولتها و تمام کسانی که دغدغه

آموزش عمومی را دارند، نسبت به ترویج آموزش مالی بیطرفانه، عادلانه و هماهنگ، تلاش کنند.

• زمان مناسب برای شروع آموزش مالی، سالهای ابتدایی مدرسه است.

• ضروری است که آموزش مالی

و توصیههای

تجاری، از یکدیگر متمایز شوند و برای کارکنان مؤسسات مالی، دستورالعملهای اجرایی12

تولید شده و توسعه یابند.

• لازم است برنامههای آموزش مالی، بهطور مشخص بر جنبههای مهم برنامهریزیهای زندگی مانند پساندازهای معمولی13،

بدهی، بیمه و بازنشستگی، متمرکز شود.

• سمت و سوی برنامههای آموزش مالی، ظرفیتسازی مالی در افراد بوده

و روی آنها،

هدفگذاری

شود.

3-3-1.

استانداردهای آموزش مالی توسط جامپاستارت

«جامپ استارت14»،

یک مؤسسه غیرانتفاعی و ائتلافی از چندین شرکت و مؤسسه خصوصی و دولتی و دانشگاهی است

که در سال 1997 در واشنگتندیسی، با هدف آموزش امور مالی، بنیانگذاری شده است. این مؤسسه برای ایجاد سواد

مالی، تلاشهای

علمی- آموزشی زیادی کرده و مجموعهای از استانداردها را برای برنامه درسی آن، تدوین نموده است. از

نظر این مؤسسه، منظور از سواد مالی، توانایی فرد در بهکارگیری مؤثر دانش و مهارتها جهت مدیریت مؤثرِ منابع

مالی برای داشتن امنیت مالی در طول عمر است. این مؤسسه در راستای دستیابی به اهداف آموزشی

خود، اقدام به تدوین استانداردهای آموزش مالی

از پیشدبستانی

تا پایه دوازدهم

نموده است. از نظر «جامپاستارت»، «امور مالی شخصی» یک حوزه چندرشتهای است و استانداردهای

ارائه شده به این منظور، از حوزههای مختلفی از جمله ریاضی، اقتصاد، تجارت و علم مصرفکننده15، استخراج شدهاست (جامپ استارت،

2017). ولی با توجه به ارتباط نزدیک و وابستگی علوم دیگر به ریاضی، برنامه درسی ریاضی

یکی از بهترین بسترها برای آموزش سواد مالی در مدرسه است.

استانداردهای آموزش مالی

که توسط «جامپاستارت»

تدوین شده، در شش حوزه دستهبندی شدهاند. این شش حوزه شامل «هزینه و پسانداز16»، «اعتبار و بدهی17»،

«استخدام و درآمد18»، «سرمایهگذاری19»، «مدیریت ریسک20

و بیمه» و «تصمیمگیری

مالی21» هستند.

در صفحه قبل و برای نمونه،

استانداردهای تبیین شده در حوزه «تصمیمگیری مالی»، در قالب جدولی شامل استانداردهای

دانشی که اساس استانداردها و معیارهای آموزش این حوزه را تشکیل میدهد، با عنوان «بیانیه

دانش22»، ارائه میشود (جامپاستارت، 2017، چاپ چهارم، ص. 34). البته باید توجه داشت که این

نمونه، در ارتباط با روابط و قوانین مالی کشور دیگری تدوین شده است و هدف از عرضه آن،

الگوبرداری نیست. هدف نشان دادن این است که منظور از سواد مالی در هر کشوری، ایجاد

مهارتهایی

در مردم آن است تا بر اساس روابط موجود، بتوانند تصمیمگیریهای مالی قابل دفاعی بکنند تا هم به کسی

ضرر نرسانند و هم خود، متضرر نشوند.

پی

نوشت

ها

1. Organization for Economic Co-operation and Development: OECD

2.

Program for International Student Assessment: PISA

3.

Pisa Financial Literacy Questions and Answers

4.

Sole

5.

National Council of Teachers of Mathematics: NCTM

6.

International Network on Financial Education: INFE

7.

National Financial Educators Council: NFEC

8.

Financial Literacy Mathematics: FLM

9.

All-Party Parliamentary Group: APPG

10.Personal,

Social, Health and Economic: PSHE

11. Improving Financial Literacy

12.

Codes of Conduct

13.

Basic Savings

14.

Coalition for Personal Financial Literacy

جامپاستارت،

یک کتابخانه آنلاین و گسترده در شهر واشنگتن دیسی

است که در واقع، مخزنی غنی (Clearning House) جهت جمعآوری

و نگهداری منابع مربوط به «سواد مالی» برای آموزشگران، والدین، دانشآموزان

و همه مراجعان از اقشار مختلف است. افراد میتوانند

منابع مورد نیاز خود را در ارتباط با «سواد مالی» شامل کتاب، بازی، طرح تدریس و موارد

دیگر، در این مخزن بیابند.

15. Consumer Science

16.

Spending and Saving

17.

Credit and Debt

18.

Employment and Income

19.

Investing

20.

Risk Management and Insurance

21.

Financial Decision Making

22.

Knowledge Statement

منابع

1.Jennifer, M.; Williams, B.; Bush, S. B.; Peters, S. A. &

McGatha, M. B. (2015). On the money: Math activities to build financial

literacy (eBook). NCTM.

2.National

Standards for K-12 Personal Finance Education. 4th Edition (2nd Printing,

2017). Washington DC: Jump$tart Coalition for Personal Financial Literacy.

3.OECD.

(2017). PISA Financial Literacy Questions and Answers; PISA. OECD Publishing.

4.

OECD. (2003). The PISA 2003 Assessment Framework-Mathematics, Reading, Science

and Problem Solving; Knowledge and Skills. Paris: OECD Publications.

5.Organization

for Economic Cooperation and Development (OECD). (2006). The importance of

financial education .Policy brief. Retrieved on 13 august 2018 from

www.oecd.org/finance/financial-education/37087833.pdf

6.Otto,

A, M. C. (2009). The Economic Psychology of Adolescent Saving. Doctoral thesis.

Exeter, England: University of Exeter.

7.

Sherraden, M. S.; Johnson, L.; Guo, B. et al.; Econ, J. F. I. (2011). Retrieved

from https://doi.org/10.1007/s10834-010-9220-5. 32: 385.

8.

Sole, M. A. (2014). Financial literacy: An essential component of mathematics

literacy and numeracy. Journal of Mathematics Education; 5(2), 55-62. Teachers’

College.

9.

Suiter, M. & Meszaros, B. (2005). Teaching about saving and investing in

the elementary and middle school grades. Social Education; 69(2), 92-95.

10.http://www.oecd.org/finance/financial-education-and-youth.htm

11.http://www.oecd.org/pisa/many-teenagers-struggle-to-understand-money-matters.htm

12.https://www.financialeducatorscouncil.org.

13.

فرودنتال، هانس. (1381). ریاضی جدید یا آموزش جدید؟ مجله رشد آموزش ریاضی. شماره

70، دفتر انتشارات کمک آموزشی، سازمان پژوهش و برنامهریزی

آموزشی، وزارت آموزشوپرورش.

14.

پیغامی، عادل و تورانی، حیدر. (1390). نقش برنامه درسی اقتصاد در برنامه تعلیم و تربیت

رسمی و عمومی دنیا، ارائه یک برنامه عمل برای یک برنامه درسی مغفول. فصلنامه نوآوریهای

آموزشی؛ شماره 37، سال نهم.

15.

برنامه درسی ملی جمهوری اسلامی ایران (1390)، سازمان پژوهش و برنامهریزی

آموزشی.